Đầu tư ngược trở lại cho rừng từ nguồn thuế carbon được xem là hướng đi chung của các quốc gia bởi bảo vệ và phục hồi rừng không chỉ nâng cao chất lượng rừng mà còn tăng khả năng hấp thụ, lưu trữ carbon, giảm phát thải khí nhà kính. Thuế carbon có tác động làm giảm rõ rệt lượng khí nhà kính. Vậy các nước trên thế giới đã áp dụng thuế carbon như thế nào?

<English below>

Với mục tiêu làm giảm lượng phát thải khí nhà kính, các nước đã áp dụng thuế carbon như sau:

Thuế carbon đã được áp dụng ở nhiều quốc gia trên thế giới, trong đó quốc gia đầu tiên thực hiện thuế carbon là Phần Lan vào năm 1990. Tính đến tháng 4/2021, mức thuế carbon ở quốc gia này lên tới 73,02 USD/tấn CO2. Tiếp sau Phần Lan là Thụy Điển và Na Uy – hai quốc gia cùng thực hiện thuế carbon vào năm 1991, trong đó với mức thuế 69 USD/tấn CO2 được sử dụng trong xăng, thuế carbon của Na Uy được xếp vào hàng nghiêm ngặt nhất thế giới.

Ireland bắt đầu áp dụng thuế carbon từ năm 2010 cho tất cả lượng khí thải CO2 từ các lĩnh vực phi thương mại như nông nghiệp, giao thông, nhiệt trong các tòa nhà, chất thải… Mức thuế suất tăng từ 15 EUR (17 USD)/tấn vào năm 2010 và 2011 lên 20 EUR (23 USD)/tấn từ năm 2012.

Ở Pháp, thuế carbon có hiệu lực vào ngày 01/4/2014, với mức thuế suất là 7 EUR (8 USD)/tấn CO2, tăng lên 24 EUR (27 USD)/tấn vào năm 2016. Ngày 22/7/2015, Pháp chính thức thông qua Luật Năng lượng hướng tới tăng trưởng xanh, bổ sung mức thuế carbon cho năm 2020 và 2030 lần lượt là 56 EUR (62 USD)/tấn vào và 100 EUR/tấn (110 USD/tấn).

Anh áp dụng thuế carbon từ năm 2013, với mức thuế suất 4,94 GBP (7 USD)/tấn CO2, tăng lên 18,08 GBP (26 USD)/tấn CO2 vào tháng 01/2015. Đến năm 2016 – 2017 và 2017 – 2018, mức thuế tăng lên lần lượt là 21,2 GBP (30 USD) và 24,62 GBP (35 USD) mỗi tấn CO2. Tại Úc, thuế carbon được áp dụng từ ngày 01/7/2012 và duy trì ở mức thuế suất 26 USD/tấn CO2.

Trong năm 2023, Nghị viện EU đã bỏ phiếu thông qua Cơ chế điều chỉnh biên giới carbon (CBAM), theo đó sẽ đánh thuế đối với tất cả hàng hóa nhập khẩu từ các quốc gia không có cơ chế định giá carbon. Theo đề xuất, các nhà nhập khẩu sẽ phải báo cáo lượng khí thải có trong hàng hóa nhập khẩu của họ mà không phải trả một khoản điều chỉnh phí nào trong giai đoạn chuyển tiếp từ năm 2023 đến hết năm 2025. Điều này sẽ tạo điều kiện và thời gian cho hệ thống cuối cùng được áp dụng vào năm 2026. Cơ chế này của EU ban đầu sẽ áp dụng đối với nhập khẩu hàng hóa gồm: xi măng, sắt và thép, nhôm, phân bón và điện. Đây là những ngành, lĩnh vực có nguy cơ rò rỉ và có lượng khí thải carbon cao, chiếm 94% lượng khí thải công nghiệp của EU.

Năm 2016, số lượng các quốc gia áp dụng công cụ thuế carbon để giảm thiểu khí thải nhà kính tăng gấp khoảng 2 lần, từ 20 nước lên tới gần 40 nước, so với năm 2012. Lượng khí thải bị định giá carbon khoảng 7 tỷ tấn/năm, chiếm 12% tổng lượng phát thải toàn cầu. Trung Quốc và Hoa Kỳ là hai quốc gia có khối lượng khí thải định giá carbon lớn nhất thế giới, ở các mức lần lượt là 1 tỷ tấn và 0,5 tỷ tấn. Đối tượng chịu thuế chủ yếu là nhiên liệu động cơ như xăng, dầu, methanol, naphtha, butan; khí hóa lỏng; nhiên liệu đốt như than bùn, than đá… Mức thuế suất thuế carbon dao động trong khoảng 1 – 130 USD/tấn CO2.

Ở các nước Châu Á, Thái Lan áp thuế carbon từ ngày 12/9/2023. Cục Thuế Thái Lan đang nghiên cứu các biện pháp để đánh thuế carbon đối với hàng hóa và dịch vụ thải ra lượng lớn khí carbon trong bối cảnh một số quốc gia khác đã bắt đầu áp dụng việc thu thuế này. Theo đó, cơ quan thuế sẽ đưa ra các biện pháp và mức thuế rõ ràng đối với sản phẩm liên quan đến việc phát thải khí carbon (CO2) trong quá trình sản xuất.

Thuế carbon được Nhật Bản áp dụng cho tất cả các nhiên liệu, trừ các ngành nông – lâm nghiệp, vận tải hàng không, đường sắt và hàng hải, với thuế suất chỉ 3 USD/tấn CO2 tương đương và khoản thuế này được chính phủ Nhật Bản sử dụng để đầu tư phát triển công nghệ carbon thấp. Trong khi đó, các quốc gia khác cùng khu vực như Hàn Quốc cũng đang cân nhắc áp dụng thuế carbon; Trung Quốc ngày càng đẩy mạnh phát triển thị trường carbon thông qua các công cụ hỗ trợ giảm phát thải do Ngân hàng Trung ương Trung Quốc (PBOC) thiết lập, cụ thể là cung cấp các khoản vay ưu đãi cho doanh nghiệp ở ba lĩnh vực là năng lượng sạch, tiết kiệm năng lượng và công nghệ giảm phát thải.

Riêng với các quốc gia nhiệt đới, đánh thuế carbon là công cụ có tiềm năng lớn để giảm nạn phá rừng, giảm phát thải khí nhà kính và bảo vệ đa dạng sinh học. Thuế carbon của Costa Rica đã giúp bảo vệ và phục hồi các vùng đất trên 1/4 diện tích đất nước kể từ năm 1997 và tạo ra doanh thu 26,5 triệu USD mỗi năm. Khoản này được chính phủ chi trả cho nông dân và chủ đất cam kết bảo vệ hoặc phục hồi rừng nhiệt đới trên tài sản của họ. Trong khi đó, Colombia đã thu được doanh thu hơn 250 triệu đô la trong giai đoạn 2017-2020 từ thuế carbon và hơn 1/4 doanh thu được dành cho các hoạt động môi trường như giảm nạn phá rừng và giám sát các khu bảo tồn.

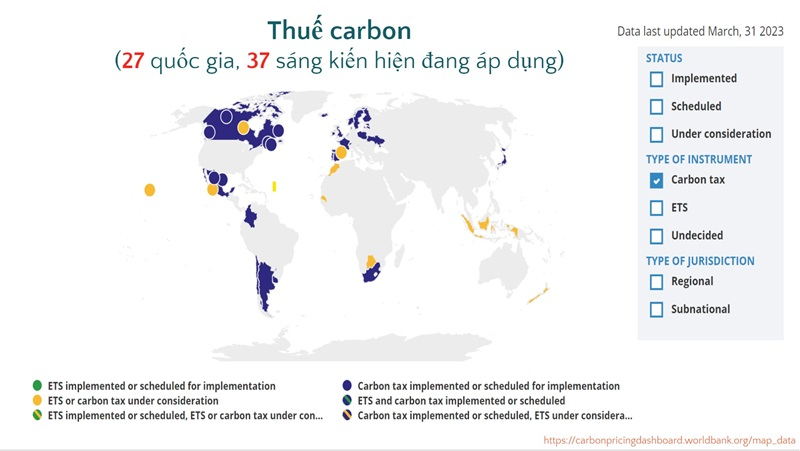

Thuế carbon được áp dụng ở các nước trên thế giới

(Chú thích: Màu xanh đậm – Thuế carbon đang được áp dụng;

Màu vàng – Thuế carbon đang được xem xét, đề xuất)

(Nguồn: worldbank.org)

Đầu tư ngược trở lại cho rừng từ nguồn thuế carbon được xem là hướng đi chung của các quốc gia bởi bảo vệ và phục hồi rừng không chỉ nâng cao chất lượng rừng mà còn tăng khả năng hấp thụ, lưu trữ carbon, giảm phát thải khí nhà kính. Thuế carbon có tác động làm giảm rõ rệt lượng khí nhà kính. Ngoài ra, nếu được áp dụng trong một giai đoạn dài, thuế carbon có thể tạo ra nguồn thu ngân sách đáng kể cho các quốc gia. Chính phủ các nước có thể sử dụng nguồn thu từ thuế carbon để hỗ trợ, khuyến khích các doanh nghiệp sử dụng năng lượng sạch, hoặc thực hiện các biện pháp thích nghi với biến đổi khí hậu.

Bên cạnh đó, thuế các bon đóng vai trò quan trọng trong việc khuyến khích tiêu thụ sản phẩm an toàn về môi trường. Việc nhà nước thực hiện tăng thuế đối với các sản phẩm gây ô nhiễm và giảm thuế hoặc không đánh thuế đối với các mặt hàng thân thiện với môi trường sẽ góp phần cải thiện cung – cầu theo hướng có lợi cho môi trường. Sử dụng công cụ thuế các bon sẽ góp phần hạn chế tác động bất lợi do hoạt động sản xuất, tiêu dùng của mình gây ra cho môi trường; quan tâm áp dụng các công nghệ sản xuất tiên tiến để giảm bớt xả thải chất độc hại ra môi trường; thúc đẩy doanh nghiệp nghiên cứu ứng dụng công nghệ sạch vào sản xuất, nghiên cứu sử dụng nguyên liệu thay thế nguyên liệu hóa thạch để sản xuất các sản phẩm thân thiện môi trường, thay thế các sản phẩm gây ô nhiễm môi trường. Đồng thời, giúp tăng hiệu quả sử dụng nguồn tài nguyên bởi nó tác động trực tiếp đến lợi ích kinh tế của các cá nhân doanh nghiệp nên khi tiến hành sản xuất – kinh doanh, tiêu dùng, các chủ thể phải tính đến việc sử dụng nguồn tài nguyên như thế nào là tiết kiệm và hiệu quả nhất mà không ảnh hưởng đến lợi nhuận thông qua việc thường xuyên cải tiến công nghệ, kiểm soát ô nhiễm (hướng đến mục tiêu số 12 của Chương trình Nghị sự toàn cầu về phát triển đến năm 2030). Đây cũng là một trong những nguồn thu quan trọng cho ngân sách nhà nước để tạo nguồn cho các hoạt động quản lý, tái tạo và bảo vệ môi trường.

Như vậy, có thể thấy thuế các bon đóng vai trò quan trọng trong phát triển bền vững về môi trường, không chỉ giúp Nhà nước hướng đến mục tiêu phát triển bền vững về môi trường mà còn góp phần hướng đến ổn định và bền vững về ngân sách nói riêng và phát triển kinh tế bền vững nói chung (Mục tiêu số 8, và số 9 của Chương trình Nghị sự toàn cầu về phát triển đến năm 2030).

Tuy nhiên việc sử dụng thuế carbon cũng gây ra nhiều tranh cãi, đặc biệt về việc áp dụng thuế sẽ làm tăng giá cả của hàng hoá, ảnh hưởng đến tính cạnh tranh của hàng hoá xuất khẩu. Về mảng chuyển đổi năng lượng, mặc dù thuế carbon khuyến khích các doanh nghiệp chuyển đổi sang nguồn năng lượng sạch, tuy nhiên việc này cần thời gian và đòi hỏi đầu tư lớn từ doanh nghiệp. Ngoài ra, việc áp dụng thuế carbon cũng làm tăng sự lo ngại về phương pháp thị trường định giá carbon có thể dẫn đến phân bổ các quyền phát thải không hiệu quả. Việc áp dụng thuế carbon cũng làm gia tăng giá cả hàng hóa, gây áp lực với người mua hàng khi giá cả thay đổi vì thuế carbon.

Mặc dù vậy, việc phát triển và áp dụng thuế carbon vẫn là lựa chọn của các quốc gia trong quá trình tiến đến giảm lượng phát thải ròng bằng 0. Phát triển và áp dụng thuế carbon cần có sự xem xét kỹ lưỡng, đảm bảo tính phát triển bền vững.

Tài liệu tham khảo:

1. World Bank (2022), State and Trends of Carbon Pricing 2022. State and Trends of Carbon Pricing; https://openknowledge.worldbank.org/handle/10986/37455 License: CC BY 3.0 IGO.”

2. Vũ Thị Loan (2023), Xu hướng áp dụng thuế carbon và bài học cho Việt Nam, Bản tin Chính sách: Thị trường carbon, số 33 năm 2023.

3. Tạp chí Tài chính, Áp dụng thuế carbon góp phần phát triển bền vững – Tạp chí Tài chính (tapchitaichinh.vn).

——————–o0o——————–

How is carbon tax applied around the world?

Within reducing greenhouse gas emissions goal, countries have applied carbon taxes as follows:

Carbon taxes have been applied in many countries around the world, of which the first country to implement a carbon tax was Finland in 1990. As of April 2021, the carbon tax rate in this country is up to 73.02 USD/ton of CO2. Finland was followed by Sweden and Norway – two countries that implemented a carbon tax in 1991, with a tax of 69 USD/ton of CO2 used in gasoline, Norway’s carbon tax is ranked among the strictest best in the world.

Ireland started applying a carbon tax in 2010 for all CO2 emissions from non-commercial sectors such as agriculture, transportation, heat in buildings, waste… The tax rate increased from 15 EUR (17 USD). )/ton in 2010 and 2011 to 20 EUR (23 USD)/ton from 2012.

In France, the carbon tax took effect on April 1, 2014, with a tax rate of 7 EUR (8 USD)/ton CO2, increasing to 24 EUR (27 USD)/ton in 2016. July 22/ In 2015, France officially passed the Energy Law towards green growth, adding carbon tax rates for 2020 and 2030 of 56 EUR (62 USD)/ton and 100 EUR/ton (110 USD/ton), respectively.

The UK has applied a carbon tax since 2013, with a tax rate of 4.94 GBP (7 USD)/ton of CO2, increasing to 18.08 GBP (26 USD)/ton of CO2 in January 2015. By 2016 – 2017 and 2017 – 2018, the tax rate increased to 21.2 GBP (30 USD) and 24.62 GBP (35 USD) per ton of CO2, respectively. In Australia, the carbon tax was applied from July 1, 2012, and maintained at a tax rate of 26 USD/ton CO2.

In 2023, the EU Parliament voted to adopt the Carbon Border Adjustment Mechanism (CBAM), which would levy a tax on all imports from countries that do not have carbon pricing mechanisms. Under the proposal, importers would have to report the emissions of their imports without having to pay an adjustment fee during a transition period from 2023 to the end of 2025. This would allow time for the final system to be implemented in 2026. The EU mechanism would initially apply to imports of goods including cement, iron and steel, aluminum, fertilizers, and electricity. These are high-leakage and carbon-emitting sectors, accounting for 94% of the EU’s industrial emissions.

In 2016, the number of countries applying carbon tax tools to reduce greenhouse gas emissions increased about 2 times, from 20 countries to nearly 40 countries, compared to 2012. The amount of emissions subject to carbon pricing is about 7 percent billion tons/year, accounting for 12% of total global emissions. China and the United States are the two countries with the world’s largest carbon pricing emissions, at 1 billion tons and 0.5 billion tons, respectively. Taxable objects are mainly motor fuels such as gasoline, oil, methanol, naphtha, and butane; liquefied petroleum gas; Burning fuels such as peat, and coal… Carbon tax rates range from 1 – 130 USD/ton CO2.

In Asian countries, Thailand will impose a carbon tax from September 12, 2023. The Thai Tax Department is studying measures to impose a carbon tax on goods and services that emit large amounts of carbon in the context that several other countries have begun to apply this tax. Accordingly, tax authorities will provide clear measures and tax rates for products related to carbon (CO2) emissions during the production process.

A carbon tax is applied by Japan to all fuels, except the agriculture – forestry, air transport, railway, and maritime sectors, with a tax rate of only 3 USD/ton of CO2 equivalent and this tax is officially regulated. The Japanese government uses it to invest in developing low-carbon technology. Meanwhile, other countries in the same region such as South Korea are also considering applying a carbon tax; China is increasingly promoting the development of the carbon market through emission reduction support tools established by the Central Bank of China (PBOC), specifically providing preferential loans to businesses in three areas: clean energy, energy saving, and emission reduction technology.

Particularly for tropical countries, carbon taxation is a tool with great potential to reduce deforestation, reduce greenhouse gas emissions, and protect biodiversity. Costa Rica’s carbon tax has helped protect and restore lands in one-quarter of the country since 1997 and generates $26.5 million in revenue each year. This is paid by the government to farmers and landowners who commit to protecting or restoring rainforest on their property. Meanwhile, Colombia collected more than $250 million in revenue between 2017 and 2020 from its carbon tax, and more than a quarter of the revenue went to environmental activities such as reducing deforestation and monitoring protected areas.

Carbon taxes are applied in countries around the world

(Note: Dark blue – Carbon tax is being applied;

Yellow – Carbon tax is being considered, proposed)

(Source: worldbank.org)

Investing back in forests from carbon taxes is considered a common direction for countries because protecting and restoring forests not only improves forest quality but also increases the ability to absorb and store carbon and reduce GHG. A carbon tax has the effect of significantly reducing greenhouse gas emissions. In addition, if applied over a long period, carbon taxes can generate significant budget revenue for countries. Governments can use revenue from carbon taxes to support and encourage businesses to use clean energy or implement measures to adapt to climate change.

In addition, carbon tax plays an important role in encouraging the consumption of environmentally safe products. The state’s implementation of increasing taxes on polluting products and reducing taxes or no taxes on environmentally friendly products will contribute to improving supply and demand in a direction that is beneficial to the environment. Using carbon tax tools will help limit the adverse impacts caused by our production and consumption activities on the environment; pay attention to applying advanced production technologies to reduce the discharge of toxic substances into the environment; Promote businesses to research and apply clean technology to production, research and use raw materials to replace fossil raw materials to produce environmentally friendly products, and replace products that pollute the environment. At the same time, it helps increase the efficiency of resource use because it directly impacts the economic benefits of individual businesses, so when conducting production – business, and consumption, entities must consider natural resources such as how to use resources most economically and effectively without affecting profits through regularly improving technology and controlling pollution (towards goal number 12 of the Global Agenda on development until 2030). This is also one of the important sources of revenue for the state budget to create resources for environmental management, regeneration, and protection activities.

Thus, it can be seen that carbon tax plays an important role in environmentally sustainable development, not only helping environmentally sustainable development nations but also contributing towards stability and sustainability on the budget in particular and sustainable economic development in general (Goals 8 and 9 of the Global Agenda for Development to 2030).

However, carbon tax use also causes a lot of controversy, especially an increase in goods price or affecting the competitiveness of exported goods. In energy transition, although the carbon tax encourages businesses to switch to clean energy sources, this takes time and requires large investments from businesses. In addition, a carbon tax introduction also raises concerns that the market method of carbon pricing could lead to inefficient allocation of emission rights. High prices of goods also put pressure on shoppers when prices change because of the carbon tax.

However, developing and applying a carbon tax is still a choice for countries in the process of reducing net emissions to zero. Developing and applying a carbon tax requires careful consideration to ensure sustainable development.

References

1. World Bank (2022), State and Trends of Carbon Pricing 2022. State and Trends of Carbon Pricing; https://openknowledge.worldbank.org/handle/10986/37455 License: CC BY 3.0 IGO.”

2. Vu Thi Loan (2023), Trends in carbon tax application and lessons for Vietnam, Policy Bulletin: Carbon Market, No. 33, 2023.

3. Finance Magazine, Applying carbon tax contributes to sustainable development – Finance Magazine (tapchitaichinh.vn) .